1c menjadikan elemen formulir wajib. Validasi dalam formulir terkelola

Baca juga

Kebutuhan untuk menghapus barang dari gudang menurut 1C 8.3 muncul dalam dua situasi: ketika ditemukan kekurangan, atau ketika barang menjadi cacat - tidak layak untuk digunakan.

Dalam kedua kasus tersebut, penghapusan barang dalam program 1C Accounting 8.3 dilakukan dengan menggunakan dokumen dengan nama yang sama. Bedanya, jika terjadi kekurangan, hasil inventarisasi dimasukkan ke dalam program dan berdasarkan itu dibuat penghapusan barang.

Dalam hal ini petunjuk langkah demi langkah Kami akan mempertimbangkan situasi pertama, karena jika tidak, Anda hanya memerlukan satu dokumen untuk menghapus barang. Dalam hal ini, semua data dimasukkan secara manual.

Persediaan barang

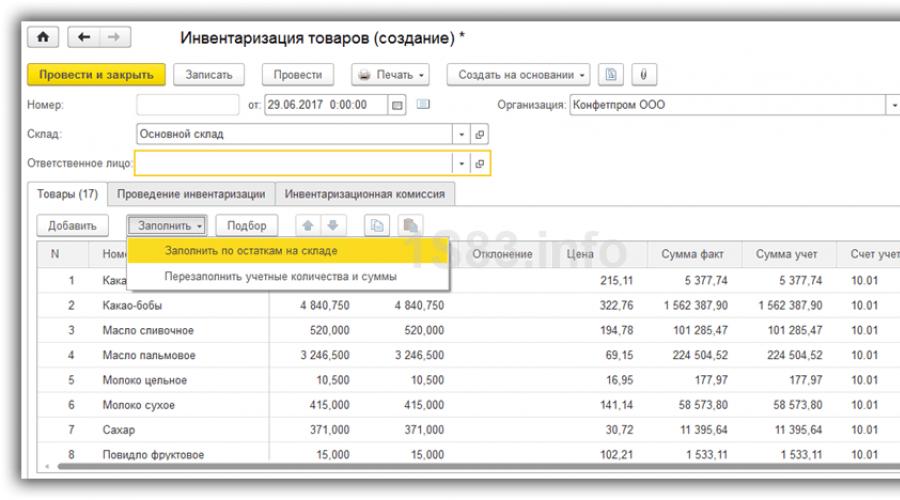

Masuk ke menu “Gudang” dan pilih “Inventaris Produk”.

Di header dokumen yang kami buat, kami akan menunjukkan organisasi dan gudang tempat inventarisasi dilakukan. Untuk kenyamanan, kami akan membuatnya pengisian otomatis tabel produk (menu “Isi” - “Isi sesuai saldo gudang”).

Hasilnya, tabel tersebut mencakup semua barang yang memiliki saldo di gudang yang ditunjukkan pada header dokumen. Kolom “Fakta kuantitas” dan “Akuntansi kuantitas” diisi dengan nilai yang sama. Untuk mencerminkan kekurangan dalam kasus kami, kami akan mengubah nilai di kolom “Fakta kuantitas”.

Misalnya, dari hasil inventarisasi kami, ditemukan bahwa di gudang hanya ada 20 bungkus kakao bubuk. Saldo dalam program ini adalah 25 unit. Untuk mencerminkan hal ini, tetapkan nilai “20” di kolom “Fakta kuantitas”.

Nilai “-5.000” muncul pada kolom “Deviasi”. Artinya, ternyata terdeteksi kekurangan 5 unit penyimpanan barang. Kekurangannya ditandai dengan warna merah, dan kelebihannya ditandai dengan warna hitam.

Sekarang dokumen tersebut dapat diposting. Dia tidak melakukan tindakan penghapusan apa pun. Jika perlu, bentuk formulir cetak, gunakan menu “Cetak”.

Penghapusan barang

Dokumen penghapusan barang dapat dibuat dari menu “Gudang”, yang menunjukkan inventaris di kartunya, atau dari inventaris itu sendiri. Kami akan menggunakan cara kedua karena lebih nyaman.

Pada formulir dokumen “Inventaris Barang”, pada menu “Buat berdasarkan”, pilih “Penghapusan Barang”. Jika kelebihan barang terdeteksi di gudang, itu dibuat, tetapi di artikel kami yang sedang kita bicarakan bukan tentang itu.

Program akan membuka form dokumen baru yang semuanya sudah terisi secara otomatis. DI DALAM bagian tabel Hanya jalur-jalur yang kekurangannya terdeteksi dalam inventaris yang disertakan. Akun akuntansi juga diatur secara otomatis berdasarkan pengaturan item item ini (termasuk dalam kelompok item “Bahan”).

Kami tidak akan mengubah apa pun di sini. Semua data diisi berdasarkan apa yang kami sendiri tunjukkan di inventaris. Sekarang Anda dapat memposting dokumen tersebut.

Mari kita lihat kabel yang terbentuk. Di sini semuanya diisi dengan benar. Barang tersebut dihapuskan dari akun 10.01 “Bahan baku dan bahan” ke akun 94 “Kekurangan dan kerugian akibat kerusakan barang berharga”.

Lihat juga instruksi video untuk menghapus:

Setiap transaksi keuangan dan ekonomi dalam kegiatan perusahaan tercermin dalam akun akuntansi. Semua akun saling berhubungan. Prinsip interaksi mereka dijelaskan dengan metode entri ganda. Itu sendiri adalah daftar yang nomornya sesuai dengan nama yang mencerminkan esensi transaksi bisnis. Telah disetujui dengan Surat Perintah No. 94n sebagaimana telah diubah pada tanggal 8 November 2010.

Produk adalah setiap barang berharga yang dibeli atau diproduksi yang dimaksudkan untuk dijual selanjutnya. Jika suatu organisasi menghasilkan suatu produk untuk penggunaan internal, maka itu bukanlah suatu produk. Mari kita lihat entri dasar barang dan jasa dalam akuntansi.

Mari kita lihat contoh utama entri akuntansi barang pada 41 akun akuntansi.

Akuntansi barang dan bahan

Barang dan bahan sering digabungkan menjadi satu kelompok akuntansi dan diberi nama umum - aset persediaan, disingkat barang dan bahan.

Bahan persediaan dalam bentuk jadi yang dimaksudkan untuk dijual lebih lanjut adalah barang. A – ini adalah barang dan bahan yang dibeli untuk digunakan dalam pembuatan produk perusahaan, atau untuk kebutuhan sendiri, yang mempengaruhi proses produksi secara keseluruhan.

Persediaan dan bahan diperhitungkan sebesar biaya sebenarnya, yang terdiri dari jumlah uang tunai, ditransfer atau dibayar (tunai) kepada pemasok dan biaya lain yang terkait dengan transportasi, biaya komisi, dll.

Bagaimana barang diterima untuk akuntansi

Barang diterima untuk akuntansi dengan cara yang sama seperti bahan, dengan harga sebenarnya. Untuk tujuan akuntansi, akun 41 dan sub-akun yang dibuka digunakan. Saat melakukan perdagangan eceran, Anda juga membutuhkannya. Jika Anda menyimpan catatan pada harga akuntansi untuk mencerminkan perbedaan antara harga tersebut dan harga sebenarnya, maka akun 15 dan 16 akan diperlukan.

Produk dijual secara grosir dan eceran. Dalam hal ini, akuntansi dipengaruhi oleh sistem perpajakan organisasi dan metode yang diterapkan di dalamnya kebijakan akuntansi, dan otomatisasi, atau ketiadaan otomatisasi, di tempat penjualan, dan keberadaan perantara. Saat membuat perjanjian pasokan, Anda harus dengan jelas menyatakan semua ketentuan yang berkaitan dengan pembayaran di muka, pembayaran penuh dan pengiriman, karena penghapusan biaya dan saat penjualan barang bergantung pada hal ini.

Perdagangan besar dapat dilakukan dengan ketentuan sebagai berikut:

- Pembayaran di muka dan pengiriman berikutnya.

- Pengiriman dan kemudian pembayaran barang.

- Pembayaran dalam mata uang asing dan kemudian pengiriman. Dan sebaliknya.

- dengan transportasi mereka ke pembeli.

Ada juga banyak nuansa dalam perdagangan eceran:

- Penjualan barang di titik penjualan otomatis (ATP) dengan harga jual secara tunai dan non tunai.

- Penjualan barang di point of sale manual (NTP) dengan harga jual secara tunai dan non tunai.

- Penjualan barang dengan harga pembelian.

Contoh postingan untuk 41 akun

Organisasi Alpha melakukan perdagangan besar dan eceran. Barang dikirim ke Omega setelah menerima pembayaran penuh sebesar RUB 274.520. (PPN RUB 41.876). Tiga hari kemudian barang dikirim ke pembeli.

Harga pokok penjualan RUB 129.347. Secara ritel, pendapatan harian berjumlah 17.542 rubel. (PPN 2676 gosok.). Penjualan dilakukan dengan menggunakan ATT. Untuk memperhitungkan margin perdagangan, akun 42 digunakan. Jumlah margin adalah 6.549 rubel.

| Akun Dt | akun Kt | Deskripsi kabel | Jumlah transaksi | Dokumen dasar |

| 51 | 62.02 | Uang telah disetorkan ke rekening bank dari Omega | 274 520 | laporan bank |

| 76.AB | 68.02 | Faktur di muka telah diterbitkan | 41 876 | Faktur keluar |

| 62.01 | 90.01.1 | Pendapatan dari penjualan barang diperhitungkan | 274 520 | Daftar pengepakan |

| 90.02 | 68.02 | PPN dibebankan atas penjualan | 41 876 | Daftar pengepakan |

| 90.02.1 | 41.01 | Barang yang dijual dihapuskan | 129 347 | Daftar pengepakan |

| 62.02 | 62.01 | Uang muka dikreditkan | 274 520 | Daftar pengepakan |

| Faktur penjualan telah diterbitkan | 274 520 | Faktur | ||

| 68.02 | 76.AB | Pengurangan PPN atas pembayaran di muka | 41 876 | Buku belanja |

| 50.01 | 90.01.1 | Pendapatan ritel diperhitungkan | 17 542 | |

| 90.03 | 68.02 | dikenakan PPN | 2676 | Sertifikat-laporan kasir operator berdasarkan laporan penjualan eceran |

| 90.02.1 | 41.11 | Penghapusan barang pada harga jual | 17 452 | Sertifikat-laporan kasir operator berdasarkan laporan penjualan eceran |

| 90.02.1 | 42 | Akuntansi mark-up barang | -6549 | Bantuan untuk menghitung penghapusan margin perdagangan atas barang yang dijual |

Penerjemahan barang menjadi bahan

Dalam organisasi produksi dan perdagangan, barang sering kali dipindahkan ke kategori bahan. Pergerakan seperti itu didokumentasikan dengan nota pengiriman TORG-13.

Alpha membeli kabel sepanjang 920 meter untuk dijual seharga RUB 179.412. (PPN RUB 27.383). Untuk melaksanakan pekerjaan instalasi listrik dibutuhkan kabel sepanjang 120 meter sehingga sejumlah barang tersebut diubah menjadi material.

| Akun Dt | akun Kt | Deskripsi kabel | Jumlah transaksi | Dokumen dasar |

| 41.01 | 60.01 | Barang sudah sampai | 152 029 | Daftar pengepakan |

| 19.03 | 60.01 | Termasuk PPN | 27 383 | Daftar pengepakan |

| 68.02 | 19.03 | PPN diterima untuk dipotong | 27 383 | Faktur |

| 10.01 | 41.01 | Produk diterjemahkan ke dalam materi | 19 830 | Faktur pergerakan internal |

Penghapusan barang dari 41 rekening untuk kebutuhan organisasi

Suatu organisasi mungkin memerlukan barang yang dijualnya untuk kebutuhan bisnis umum. Penghapusan dapat dilakukan dengan mengubah barang menjadi bahan atau melewati operasi ini, berdasarkan pesanan.

Contoh situasi:

Organisasi tersebut membeli 87 bungkus kertas untuk penjualan eceran dengan jumlah total 7905 rubel. (PPN 1206 gosok.) Untuk kebutuhan kantor dibutuhkan 5 bungkus.

| Akun Dt | akun Kt | Deskripsi kabel | Jumlah transaksi | Dokumen dasar |

| 41.01 | 60.01 | Barang sudah sampai | 6699 | Daftar pengepakan |

| 19.03 | 60.01 | Termasuk PPN | 1206 | Daftar pengepakan |

| 68.02 | 19.03 | PPN diterima untuk dipotong | 1206 | Faktur |

| 41.11 | 41.01 | Barang dipindahkan dari gudang grosir ke gudang eceran | 6699 | |

| 41.11 | 42 | Pertimbangkan margin perdagangan | 2609 | Faktur untuk pergerakan internal (TORG-13) |

| 26 | 41.11 | Produk dihapuskan untuk kebutuhan kantor | 604 | Permintaan-faktur |

| 26 | 42 | Menyesuaikan harga pokok barang untuk kebutuhan kantor | 219 | Sertifikat akuntansi |

Pada artikel ini kita akan membahas tentang penghapusan barang dalam 1C. Penghapusan dapat dilakukan berdasarkan hasil inventarisasi atau tanpa acuan.

Untuk menghapus materi di 1C: Accounting 8, Anda harus memilih item menu:

Gudang -> Penghapusan barang.

Dalam program 1C: Integrated Automation 8, Anda perlu mengganti antarmuka ke Penuh.

Kemudian pilih item menu:

Dokumen -> Manajemen inventaris -> Penghapusan barang

Pada formulir daftar yang terbuka, klik tombol dengan tanda tambah yang terletak di panel atas. Dalam dokumen yang dibuat kami mengisi rincian organisasi, gudang, dalam konfigurasi kompleks kami menempatkan ketiga kotak centang (akuntansi, pajak, dan akuntansi manajemen). Jika dokumen dimasukkan berdasarkan inventaris yang dibuat sehari sebelumnya, maka pilih dokumen inventaris pada kolom yang sesuai.

Anda dapat mengisi bagian tabel dengan cara yang berbeda. Jika dokumen inventaris ditentukan, maka Anda dapat mengklik tombol Isi -> Isi inventaris dan item-item dari dokumen dasar, tetapi perbedaannya teridentifikasi, akan secara otomatis dimasukkan ke dalam tabel.

Jika inventaris belum dilakukan, Anda dapat menambahkan baris ke tabel secara manual dengan mengklik tanda plus dan memilihnya dari direktori item, tetapi saya sarankan menggunakan lebih banyak cara yang nyaman- Tombol "Pilihan". Setelah mengklik tombol ini, sebuah panel muncul di samping, di bidang paling atas di mana Anda harus memilih "Berdasarkan saldo item".

Sekarang di bagian bawah panel Anda dapat melihat daftar barang dan saldonya di gudang yang dipilih dalam dokumen. Menghapuskan barang dengan cara ini lebih nyaman daripada terus-menerus memeriksa jumlahnya dengan neraca.

Untuk menambahkan produk ke tabel, Anda hanya perlu mengkliknya dan menentukan jumlahnya.

Anda juga perlu menentukan akun akuntansi yang benar untuk setiap item dalam item tersebut, kemudian Anda dapat memposting dokumen tersebut. Postingan dihasilkan di debit akun 94.